ここ最近(2024年10月現在)の日産自動車の業績が芳しくないというニュースがあちらこちらから聞こえてくる。

なので、今回は現在の業績はどうなのか?そして今後、株価はどうなるのか?の予想をしていきたいと思います。

日産自動車の事業内容

御存じのとおり自動車の製造・販売、関連事業を手掛けている。具体的には次の通り

・電気自動車(EV)、高級車、スポーツカーの生産

・アルミ・鉄の鋳造、アクスルの組立・機械加工、モーターの組立、車両の最終組立などの一貫生産

・フランスのルノー、三菱自動車工業との提携関係に基づく国外向け「インフィニティ」「ダットサン」などの提供

・100%電気自動車「日産リーフ」、e-powerをはじめとした先進の電動化技術、プロパイロット等の自動運転化技術などの開発

近況業績と予想

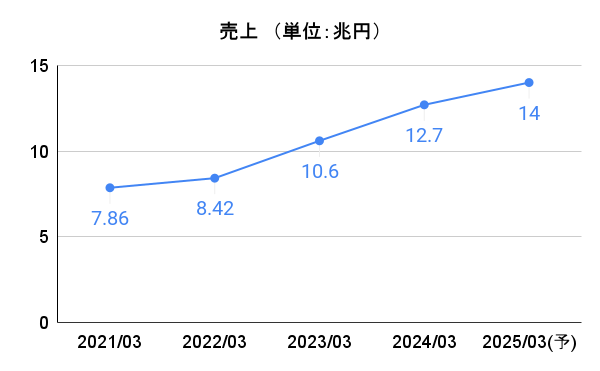

売上

売上はコロナ禍以降も堅調に伸ばしている。

これは円安の影響も強く、円高に振れれば売上も落ちてくるだろう。

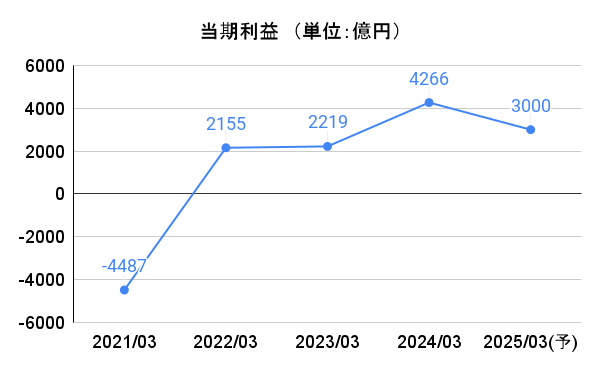

当期利益

当期利益に関しては2024年の3月までは伸ばしてきているが、2025年3月の予想では2023年と比較し▲1266億円としている。これは以下の「2024年の第1四半期の決算資料にて」でも書いたが2024年第1四半期の営業利益が昨年比-99.2%の10億円だったことが起因している。ただ、今の市場予想では3000億円であるが、実際の利益はもっと下がるのではと私は考えている。

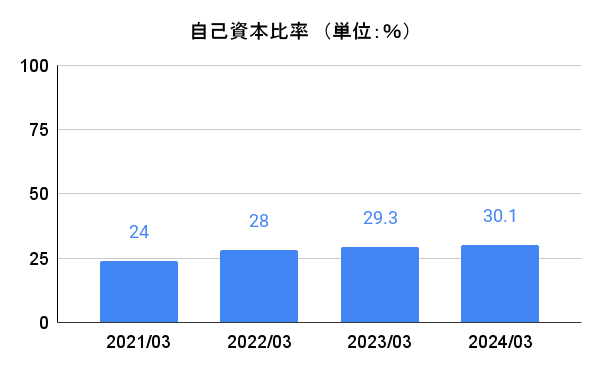

自己資本比率

企業のHPと呼ばれる自己資本比率ですが、安心できるラインである40%を若干割り込んでいるので注意が必要である。

ここまでの大企業であれば大丈夫と考えたくなるが、カルロス・ゴーン氏がくる前の日産は利益が赤字で業績不振に陥っていたことを考えると、倒産や民事再生なにることも若干ではあるが視野に入ってくるのでは思う。

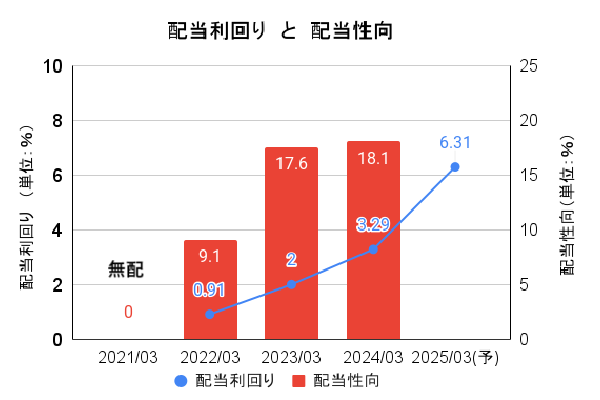

配当利回りと配当性向

下記の配当金と合わせてご覧いただきたい。配当性向自体はそこまで高くはないのでタコ足配当(企業が原資となる十分な利益がないにもかかわらず、過分な配当金を出すこと)ではないが、2025年の配当は利益が十分にでるのか疑問視される中、年間25円の配当が予想されている。

また、株価も現在400円前後(2024年10月現在)と利回りが6%と高配当株の中でもさらに上位であることがうかがい知れる。ここまで高いとちょっと危険かもと勘繰りたくなる値である。

配当金と株価

株価はここ数年500~600円のレンジに落ち着いているように見えるが、今現在(2024年10月)の株価は400円となっている。特に今年の第1四半期の決算発表後に大きく値を下げた。

その400円台の株価に対して年間配当が25円もつくとは、ちょっと嬉しい反面、危険な香りが漂ってくる。一般的に安全な高配当と言われるの配当利回りは3~5%である。それを超えて6.3%なのでもしかしたら、会社の貯えを切り崩してでも配当を出している可能性がある。そのような状況は長くは続かない。いずれ配当を払う資金が尽きるからだ。

いずれにせよ、ギャンブル要素がちょっと高くなってしまっている。

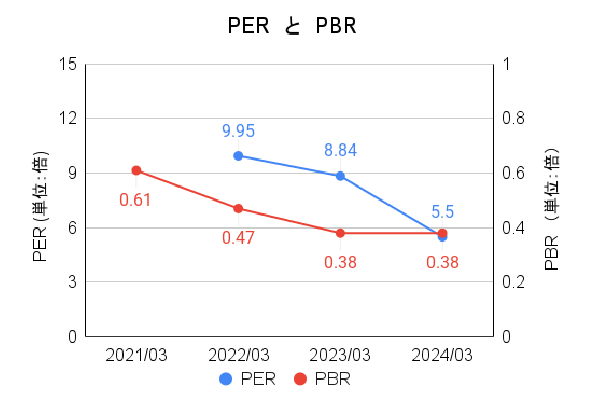

PERとPBR

PER(株価収益率)は株価の割高か割安かを表す指標である。中央値や平均値から一般的に15倍が一つの標準的な値とされている。しかし、その値は業種によって異なる。

業種:輸送用機器においては平均で9倍なので、5.5倍である日産自動車は若干割安感はある。株価がここ最近、急激に下げているので当たり前ではあるが、それでもこの割安感がに惹かれる一般投資家は多いのではと思う。

PBR(1株あたり純資産)は1倍より低ければ実際の価値より株価が安いことを表している。やはり、0.38倍は割安感があるとみることができる。

これら2つの指標は株価の影響を受けるので、より正確に株価の価値をみるROEを用いることが多い。

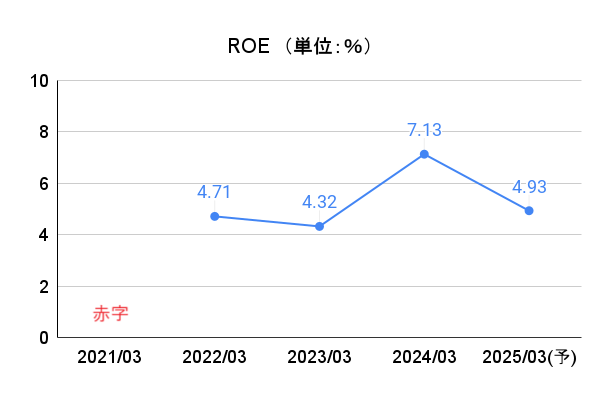

ROE

ROE(自己資本利益率)であるが、一般的に10%を超えると投資する価値のある優良な企業とみなすことができる。

ここ数年でのROEが10%を超えたことがないので注意が必要だ。ちなみに、直近でROEが10%を超えたのは2018年である。

高配当株としての日産自動車を保有することについて

現在の株価に対して、配当利回りが6.3%というのは魅力がたっぷりである。しかし、このように配当利回りが高くなるのは、業績が悪化している企業の特徴でもあるので注意が必要だ。高配当利回りにつられて、その後に倒産したり株価低下から配当金が減配、無配転落になったら目も当てられない。

2024年の第1四半期の決算資料にて

特に目を引いた内容は、営業利益が昨年同四半期と比較し99.2%減という内容であろう。

日産CEOの内田誠氏は「第1四半期の業績は、非常に厳しい結果となりました。その原因は明確であり、私たちは既に業績を回復させるための方策を講じています。まず、上期で米国市場において在庫を適正化し、販売の質に集中して販売費用の効率化を進めます。そして、下期からは新型車や量販モデルのマイナーチェンジ車の販売を最大化し、修正した販売台数と収益の達成を目指します。」とのこと。

つまり、主力市場のアメリカでの販売が落ち込んだことが原因と分析している。ここにもアメリカが経済において最重要な国であることがうかがえる。

今後の株価の見通し

今後の日産自動車の株価はどうなるのかの予想であるが、自動車業界における日産の立ち位置が相対的に下がってきている印象がある。トヨタが強すぎるということもあるがそれでも近年は弱い。特に海外の市場に対しての弱さが際立つ。今の円安の状態でこのありさまということを考えると株価も現状維持から下げである可能性が高いように思う。

株価予想であるが、上記のことを加味して、350~450円がひとつの指標と考える。海外の市場の弱さ克服に期待したいところである。

コメント