出光興産の株価を現在の業績から分析してみました。

イスラエルvsイスラムの紛争など世界情勢を加味すると現在の株価は高いのか?安いのか?

これからの予想株価とともに紹介していきたいと思います。

出光興産の事業内容

・燃料油(ガソリンスタンド事業)

・基礎化学品(エチレン生産能力国内トップ)

・高機能材(電子材料、潤滑油など)

・電力・再生可能エネルギー(電源開発、電力販売)

・資源(石炭、石油、天然ガス開発)

の各分野において、様々なパートナー・顧客との信頼関係をベースに、多様なエネルギーと素材の開発・製造・販売を手掛けている。

近況業績

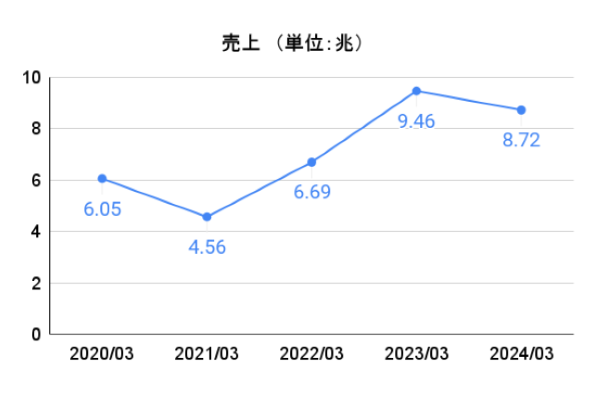

売上

2021年にコロナ禍による売り上げの減少はあるもののここ数年は順調に伸ばしてきているのが分かります。

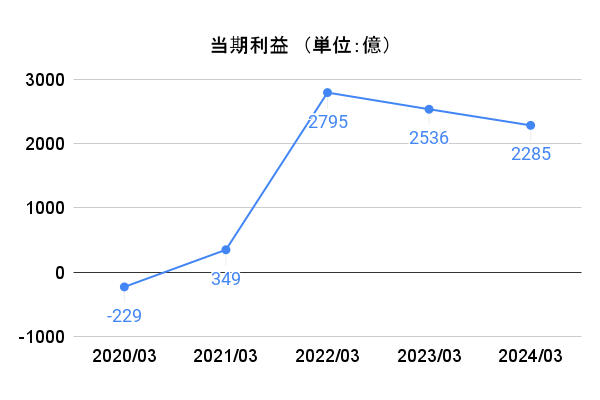

当期純利益

コロナ禍における損失はかなり厳しいものがあったことがうかがえます。

しかし、コロナが一服した2022年から純利益を着実に伸ばし安定的に利益を上げていることが分かる。

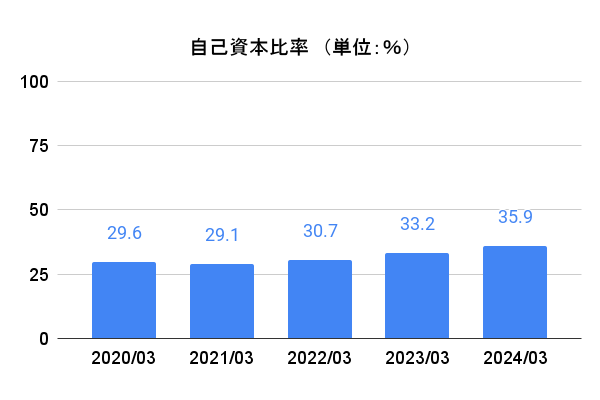

自己資本比率

企業のHPと呼ばれる自己資本比率ですが、安心できるラインである40%を若干割り込んでいるので注意が必要である。

しかし、上昇傾向であるのでこのまま40%超えを伺えるようならば安心企業の仲間入りができる。

配当利回りと配当性向

安定的に配当金を出す企業にとって配当性向はとても重要だ。

コロナ禍で2021年の配当性向が100%を超えているが、2022年と2023年の配当性向が10%というところをみると、タコ足配当ではないことがみえるので無配転落や大幅減配のリスクは低いようにみえる。

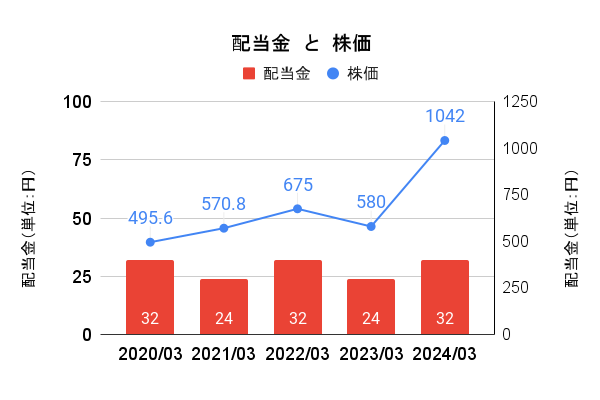

配当金と株価

コロナ禍などで配当金が多少上下しているが、許容範囲内ではないか。

平均して配当金を28円ほど出している。昨年までは配当利回りが5%程度あったが,

今年は株価の値上がりで3%程度まで落ち込んでいる。

ここまで株価が上昇すれば配当金の増額も見込めるので期待したいところである。

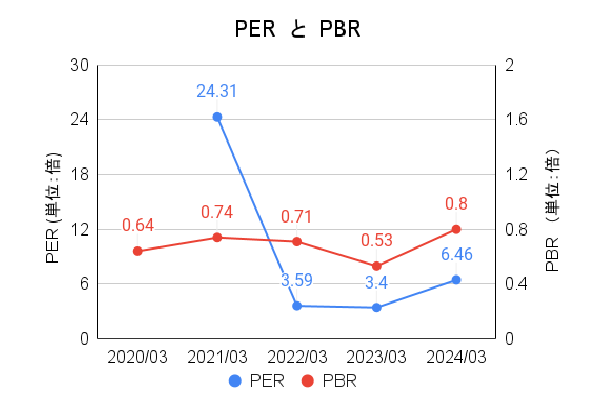

PERとPBR

PER(株価収益率)は株価の割高か割安かを表す指標で15倍であるが業種によって異なる。

業種:石油においては平均で7~8倍なので一見割安感があるように見える。

しかし、2024年10月18日現在のPERは11倍と割高感が強くなっている。

PBR(1株あたり純資産)は1倍より低ければ実際の価値より株価が安いことを表している。

したがって、0.8倍は比較的割安感があるとみることができる。

これら2つの指標は株価の影響を受けるので、より正確に株価の価値をみるROEを用いることが多い

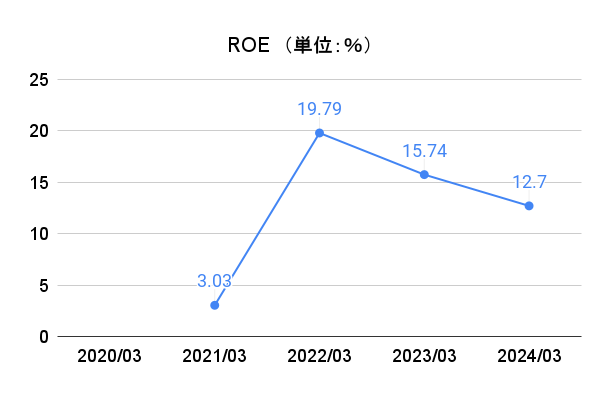

ROE

ROE(自己資本利益率)であるが、一般的に10%を超えると投資する価値のある優良な企業とみなすことができる。

2022年のコロナが一服したタイミングで20%近くまで上昇したが、その後は減少傾向である。

しかし、12%はいまだに投資する価値のある企業とみなすことができると考えられる。

世界情勢の影響と株価

イスラエルとイスラムの紛争が続いている。

そこで気になるのが、石油関連への影響ではないか。

イスラエルの攻撃の対象として石油施設への攻撃があるのではと懸念されていた。

しかし、イスラエルが「石油施設を標的から除外した」と報じた。

ひとまずは、大きな危機を逸したように思える。

ただ、この発表があったからといって安心はできない。

確かに、石油施設を標的から除外したとあるが、本当に攻撃しないとも限らないからだ。

教育機関、病院への攻撃をしないことは国際法で決められている。

しかし、この国際法を違反し攻撃している例もあるので中止する必要がある。

今後の株価見通し

PBRとROEの値から若干の上昇余地はあるかなと思われる。

今後は1000~1200円の幅で推移するであろう。

ただ、増配があれば1300円以上の株価を狙えるのではないか。

何はともあれ、イスラエルとイスラムの戦争に注視する必要がありそうだ。

コメント