日本株高配当には必ず名前のあがる企業「JT(日本たばこ)」であるが、果たしてこれからの株価や配当はどうなるのか。

今回はそんな「JT(日本たばこ)」の解説をしていきたいと思います。

JTの事業内容

JT(日本たばこ産業)は、たばこ事業を主力としつつ、医薬事業、加工食品事業も展開するグローバル企業である。

1. たばこ事業

- JTグループの中核事業であり、世界130以上の国と地域でたばこ製品を販売しています。

- 2022年より、本社機能をスイス・ジュネーブに移し、グローバルな事業展開を加速しています。

- 主要な市場は、日本、フィリピン、台湾、イタリア、スペイン、イギリス、ルーマニア、ロシア、トルコなどです。

- 多様なブランドを展開し、それぞれの市場ニーズに合わせた製品を提供しています。

2. 医薬事業

- 「循環器・腎臓・代謝」「免疫・炎症」「中枢」の3つの領域を中心に、医療用医薬品の研究開発、製造販売を行っています。

- 国際的に通用する特色ある新薬の創出を目指しています。

- 研究開発から製造、販売までを一貫して行い、医療現場への貢献を目指しています。

3. 加工食品事業

- 冷凍麺、冷凍お好み焼き、パックごはんを主力とする冷食・常温事業、酵母エキス調味料などを主力とする調味料事業を展開しています。

- 主な製品には、冷凍麺の「冷凍さぬきうどん」、冷凍お好み焼きの「ごっつ旨いお好み焼」、酵母エキス調味料「バーテックス」などがあります。

- 首都圏を中心にベーカリー事業も展開しています。

- 食卓に笑顔を届けるため、安全・安心で高品質な製品を提供しています。

JTグループの全体像

JTグループは、これらの事業を柱として、世界130以上の国と地域でビジネスを展開しています。グローバルな視点を持ちながら、各事業で専門性を追求し、社会に貢献することを目指しています。

近況業績と予想

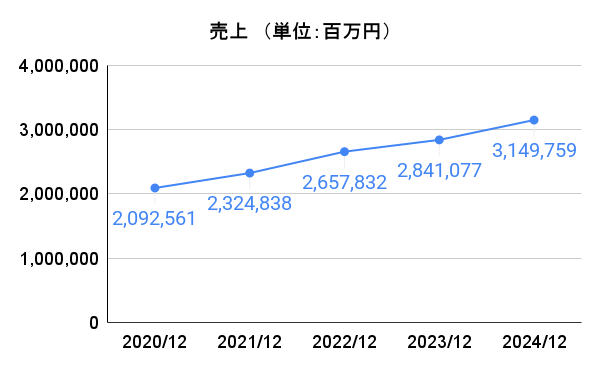

売上

主に海外たばこ事業の成長によって増加傾向にあります。以下に、JTの売上高に関する情報をまとめた。

売上高増加の要因

海外たばこ事業の成長について海外たばこ事業を強化しており、特に新興国市場での販売が好調です。価格戦略については、製品の価格を引き上げることで、売上高を増加させています。為替の影響により円安傾向がJTの海外収益を押し上げています。

今後の見通し

JTは、今後も海外たばこ事業を成長させ、売上高を増加させることを目指しています。一方で、国内たばこ市場は縮小傾向にあり、JTは加熱式たばこなどの新製品を投入することで、国内市場でのシェア維持を図っています。また、たばこ事業以外にも医薬事業や加工食品事業も展開しており、多角的な事業展開で安定した収益確保を目指しています。

総合的な意見

JTの売上高は、海外たばこ事業の成長によって増加傾向にあります。しかし、たばこ事業は規制リスクや健康懸念などの課題も抱えており、今後の動向には注意が必要です。JTは、多角的な事業展開でこれらのリスクを軽減しようとしています。

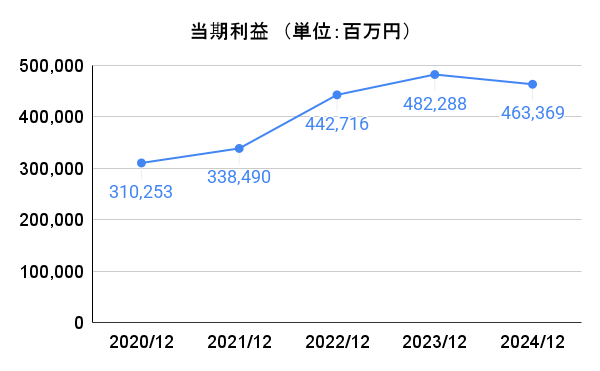

当期利益

ここ数年の当期利益は、概ね増加傾向にあります。以下に、JTの当期純利益に関する情報をまとめた。

当期純利益増加の要因

海外たばこ事業の収益性向上:JTは、海外たばこ事業を強化しており、特に高価格帯製品の販売が好調です。コスト削減について、事業効率化を進めることで、コスト削減に成功しています。金融損益の改善や法人所得税費用の減少している。

今後の見通し

今後も海外たばこ事業を成長させ、収益性を向上させることを目指しています。また、医薬事業や加工食品事業など、たばこ事業以外の事業も強化することで、収益の多角化を図っています。しかしながら、たばこ事業に関しては、各国の規制強化などの懸念材料も存在します。

総合的な意見

当期純利益は、海外たばこ事業の好調によって増加傾向にあります。ただし、たばこ事業は規制リスクなどの課題も抱えており、今後の動向には注意が必要です。JTは、多角的な事業展開でこれらのリスクを軽減しようとしています。

自己資本比率

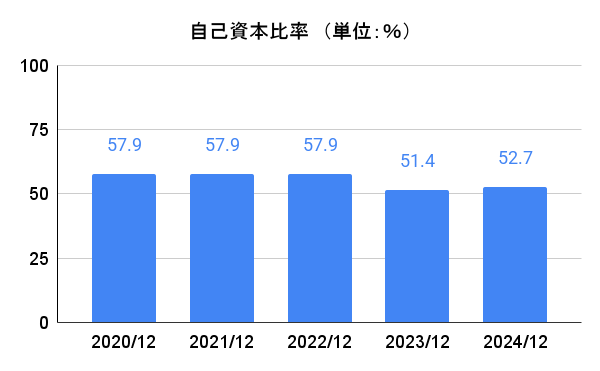

企業のHPと呼ばれる自己資本比率ですが、安心できるラインである40%を上回っているので若干安心できるのではと思う。しかしながら過去数年において比較的高水準で推移していましたが、近年わずかに低下傾向にあります。 自己資本比率の低下の要因としては、積極的な海外M&Aや株主還元策などが考えられます。 一般的に、自己資本比率が高いほど企業の財務安定性は高いとされます。JTの自己資本比率は依然として健全な水準を保っていますが、今後の動向については注意が必要です。 自己資本比率の低下は、必ずしもネガティブな要素ではありません。企業が成長戦略のために積極的に投資を行っている場合や、株主への還元を強化している場合には、自己資本比率が低下することがあります。 JTは、海外たばこ事業の拡大や新規事業への投資を積極的に進めており、これらの戦略が自己資本比率に影響を与えている可能性があります。

配当利回りと配当性向

配当利回りに関する意見

配当利回りは、魅力的です。特に、安定した収入を求める投資家にとっては、魅力的な投資対象と言えるでしょう。ただし、配当利回りは株価によって変動するため、今後の株価動向には注意が必要です。

配当性向に関する意見

JTの配当性向は、比較的高い水準です。これは、JTが株主還元を重視していることの表れと言えます。一方で、高い配当性向は、企業の成長投資を抑制する可能性も考えられます。今後のJTの成長戦略と配当政策のバランスに注目する必要があります。資本市場における競争力のある水準として配当性向75%を目安(±5%程度の範囲内で判断)とする方針を掲げています。

配当金と株価

配当金に関する意見

JTの配当金は、安定しており、投資家にとって魅力的な要素です。配当性向も高く、株主還元に積極的な姿勢が伺えます。

株価に関する意見

高配当利回りが株価を下支えしていると考えられます。そのため株価は、比較的安定して推移しています。

PERとPBR

PERに関する意見

PERが比較的低い水準にあるのは、たばこ事業に対する規制リスクや健康懸念などが影響していると考えられます。一方で、JTは安定した収益基盤を持ち、高い配当利回りを維持していることから、割安な水準にあるPERは投資家にとって魅力的な要素と言えるでしょう。

PBRに関する意見

PBRが1倍台で推移していることは、企業の純資産価値に対して株価が割安に評価されていることを示唆しています。これは、JTが保有する資産価値が市場で十分に評価されていない可能性を示唆しており、今後の株価上昇の余地があるとも考えられます。

総合的な意見

JTのPERとPBRは、いずれも市場平均と比較して割安な水準にあります。これは、たばこ事業に対するリスクが株価に織り込まれているためと考えられますが、安定した収益基盤や高い配当利回りを考慮すると、長期的な投資対象として魅力的な銘柄と言えるでしょう。投資判断を行う際には、これらの指標だけでなく、企業の業績や成長戦略、市場全体の動向なども総合的に考慮する必要があります。

これら2つの指標は株価の影響を受けるので、より正確に株価の価値をみるROEを用いることが多い。

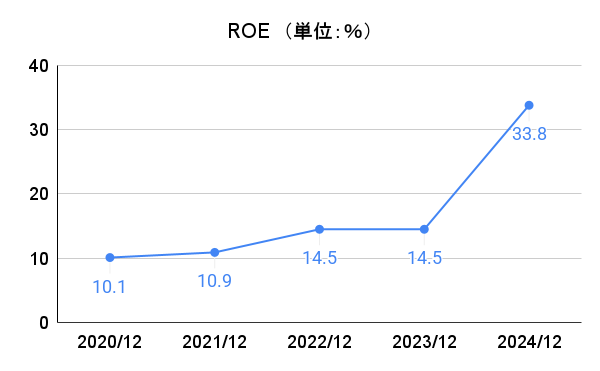

ROE

ROE(自己資本利益率)であるが、一般的に10%を超えると投資する価値のある優良な企業とみなすことができる。

ROEに関する意見

ROEは、概ね安定した水準で推移しており、自己資本を効率的に活用していると言えます。ただし、ROEは企業の財務レバレッジ(負債比率)によっても変動するため、ROEだけでなく、他の財務指標も合わせて分析することが重要です。

JTのROEの変動には、以下の要因が考えられます。

・海外たばこ事業の収益性向上

・M&Aによる資産の増加

・株主還元策による自己資本の減少

・投資家は、これらの要因を考慮して、JTのROEを評価する必要があります。

総合的な意見

ROEは、概ね安定した水準で推移しており、自己資本を効率的に活用していると言えます。ただし、今後のJTの成長戦略や財務戦略によっては、ROEが変動する可能性もあります。

今後の株価の見通し

結論から言うと、株価は、安定した収益基盤と高い配当利回りに支えられ、底堅く推移すると考えられます。

- 安定した収益基盤

世界的なたばこブランドを保有し、安定した収益を上げています。これは、株価を下支えする要因となります。 - 高い配当利回り

株主還元に積極的な企業であり、高い配当利回りを維持しています。これは、投資家にとって魅力的な要素であり、株価を支える要因となります。 - 海外事業の成長

海外たばこ事業を強化しており、特に新興国市場での成長が期待されます。これは、今後の株価上昇につながる可能性があります。

上記のようなプラス要因があるのですが、下記のマイナス要因も頭に入れなければならないと思う。

- たばこ規制のリスク

世界的にたばこ規制が強化されており、JTのたばこ事業に影響を与える可能性があります。これは、株価の変動要因となります。 - 健康懸念

たばこ製品に対する健康懸念は根強く、消費者の嗜好の変化によって、JTの業績が影響を受ける可能性があります。 - 為替変動の影響

海外売上高の比率は非常に高いため、為替の変動による影響を受けやすいです。

以上のことから、「JT(日本たばこ)」は日本株高配当としてもっていても良いのでは考えられます。

コメント