経済アナリストや凄腕トレダーのYoutuberにも注目されている信越化学工業とは。

業績などから今後の伸びしろ。そして将来の株価を予想していこうと思います。

信越化学工業の事業内容

・生活環境基盤材料

上下水道のインフラ(社会基盤)、住宅、農業、生活用品などの生活を支えるのに欠せない「塩ビ」。塩ビの最大手として世界の需要に応えている。

・電子材料

半導体の基幹材料である「シリコンウエハー」をはじめ、半導体の製造工程に欠かせない「フォトレジスト」、「フォトマスクブランクス」、「封止材料」。そして環境対応車のモーターに欠かせない「レア・アースマグネット」などを提供している。

・機能材料

電気・電子、自動車、建築、化粧品、ヘルスケア、食品などの幅広い産業で使われる「シリコーン」、医薬品や食品、建材など多分野で使われる「セルロース誘導体」など、求められるより良い機能を多岐にわたり提供している。

・加工・商事・技術サービス

塩ビ、シリコーンなどの加工技術と、各種ブラントの設計・建設・メンテナンスなどエンジニアリングの活用で課題解決に応えている。

近況の業績と予想

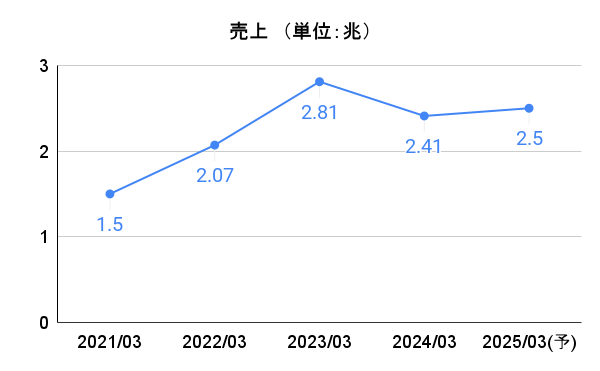

売上

2024年に一度売り上げを下げていますが、2.4兆円は十分な売り上げと言える。

来年2025年の予想は2.5兆円であり、円安と材料費高騰のマイナスな面がありながらも立派な数字である。

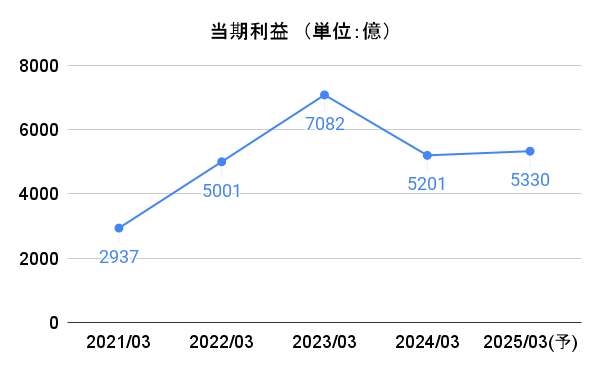

当期利益

売上と同様に2024年に純利益が▲26%であったが、5201億円の利益も同業界、規模から考えても相当優秀な数字である。

来年の予想は今年と横ばいであるが、円安や材料費高騰がある程度落ち着いてくれば、さらに業績は上がる可能性は高い。

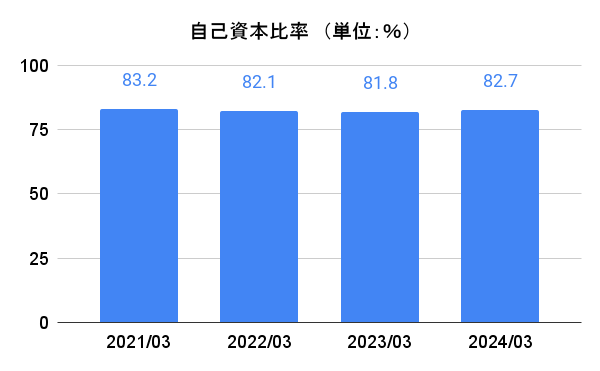

自己資本比率

企業のHPと呼ばれる自己資本比率ですが、ある程度安心できるラインである40%であるが、信越化学工業は80%以上である。この数字は非常に安定した財務基盤があると判断でき、倒産リスクはほとんどないと考えられるので、株式が無価値になる確率は0に近似できるであろう。

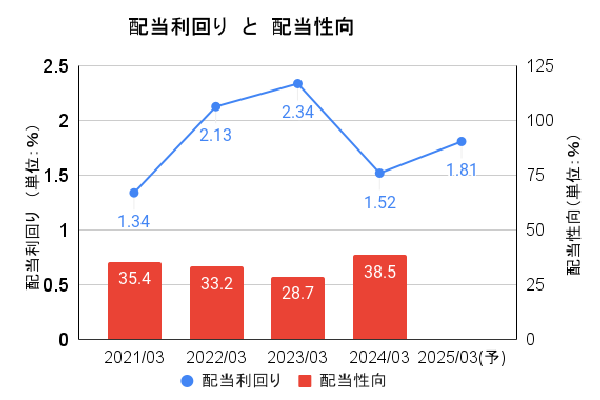

配当利回り と 配当性向

ここ数年は株価の上昇があり、配当利回りも2%以下なので高配当株とはいいがたい側面もあるが、配当性向は安定的に30%前後なので、無理して配当を出しているという印象はない。

したがって、配当はおまけ程度に考えている株主が大部分を占めていると考えられる。

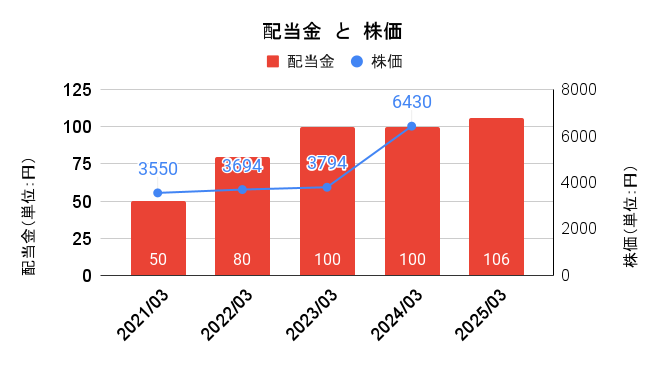

配当金 と 株価

昨年2022年に経済アナリストやインフルエンサーの目に留まり、専業でない投資家に名を知られるようになったせいか、2023年から大きく株価を押し上げている。もちろん、安定した業績が基盤になっているということを合わせて伝えておきたい。

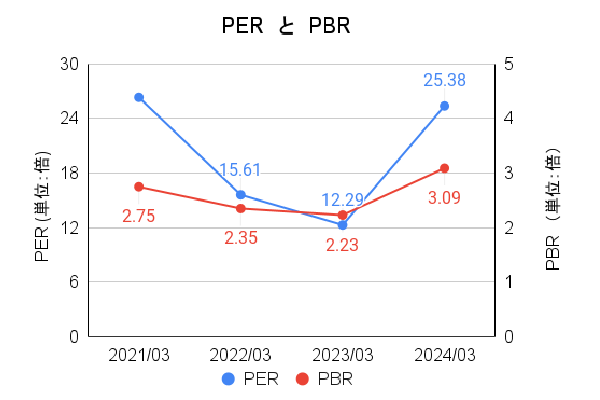

PER と PBR

PER(株価収益率)は株価の割高か割安かを表す指標である。中央値や平均値から一般的に15倍が一つの標準的な値とされている。しかし、その値は業種によって異なる。

業種:化学のPERの平均値は23.2(2023年)である。信越化学工業の2023年のPERは12.29であり、割安感があったが2024年は株価の上昇と共に、PERも上昇。25.38となってしまっているので割安感どろか、若干割高に感じる。

PBR(1株あたり純資産)は1倍より低ければ実際の価値より株価が安いことを表している。やはり、3.09倍は割高感があるとみることができる。

これら2つの指標は株価の影響を受けるので、より正確に株価の価値をみるROEを用いることが多い。

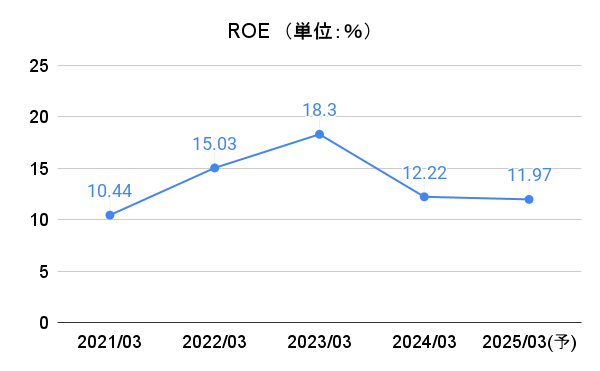

ROE

ROE(自己資本利益率)であるが、一般的に10%を超えると投資する価値のある優良な企業とみなすことができる。

2023年の18%はかなりうまみのある投資対象企業であったが、ここ数年は10数%に落ち着いている。数年前の値を知ってしまっているだけに、10%超えの企業であるにもかかわらず手を出すのを少しためらってしまう個人投資家もいるのではと思うが、ROEの値は十分であることを付け加えておきたい。

今後の見通しと株価予想

世界的な半導体需要は留まるところを知らない。特に生成AI関連で半導体の供給が追いついていないとこを考えると、まだまだ信越化学工業の勢いは止まらないであろう。半導体シリコーンの世界トップシェアを誇るこの企業の伸びに期待したい。

上記で今年2024年のPERやPBRが若干割高感があったが、これからの伸びしろを加味すればむしろ割安感も出てくる。

株価予想であるが、今後の半導体需要を加味して、6400~6800円がひとつの指標と考える。実は総資産もここ2年で2兆円ほど増やしているので自社株買いなども期待したいところである。

コメント